삼화페인트종목분석

이번 포스트에서 공부할 종목은 코스피 종목인 삼화페인트입니다.페인트 회사이며 국내 점유율은 KCC, 노루페인트에 이은 업계 3위입니다.삼화페인트공업은 미국 시험기관 인증을 받은 ‘국내 최초 바이오매스 도료’ 노르웨이 해양산업 규격을 인증받은 ‘해양플랜트용 제품’ 내화성, 흠집, 결로방지 도료 등 꾸준히 신제품을 개발하고 있습니다.그중에서 눈에 띄는 기술이 하나 있습니다.반도체 패키지 징용 ‘에폭시 밀봉재’입니다.반도체 산업에 필수적인 작업으로 이 시장은 약 1조5천억원 규모로 일본 의존도가 무려 87%에 달하는 시장입니다.대일 의존도를 낮추는 동시에 미래 먹거리로 충분한 사업으로 보이는 집입니다.

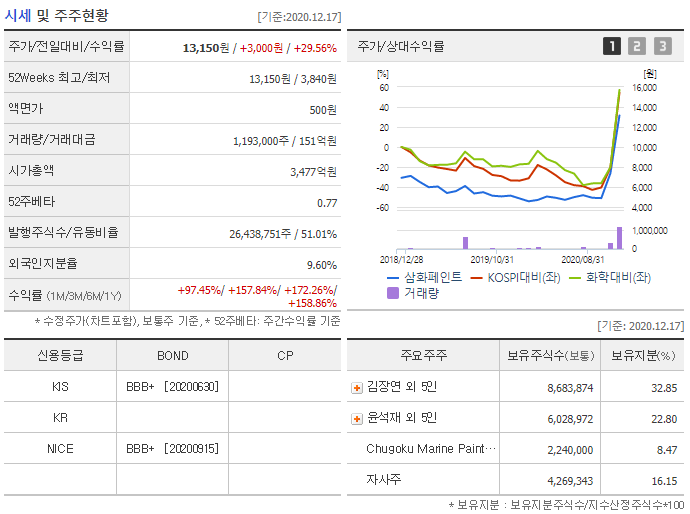

총 주식 수는 2700만주 정도로 가족회사답게 오너 일가의 지분율이 가장 높고 자사주, 대표이사 등이 뒤를 잇고 있습니다.주식 수도 많지 않고 전체 주식 수의 60% 이상이 잠겨 있기 때문에 품절주라고 할 수 있습니다.주가는 한 번씩 이슈가 있을 때 시세 분출하는 모습을 보이고 있습니다.2017년 모바일 관련 2021년 반도체 에폭시 관련 시세 분출을 이룬 바 있습니다.외국인 비율은 5.54%입니다.

수급 분석

개인이 꾸준히 사들이고 있다. 수급은 기관, 외국인 모두 순매도하고 있으며 개인만 꾸준히 사들이고 있습니다.외국인의 주요 매도 창구는 「노무라」창고로, 2022년 11월 1일부터 2023년 3월 22일까지 무려 98거래일간…!! 하루도 빠짐없이 매도했습니다.(이 기간 버티기가 쉽지 않았을 것입니다.)

노무라 탓을 하기에는 이미 21년 후반부터 빠져 있었다.

노무라가 98거래일 동안 팔았을 뿐입니다만, 실은 삼화페인트는 21년초 시세 분출 후 약 2년간 하향 조정하고 있어 노무라의 탓만은 아닙니다.

돌아온 외국인

근데 저번 포스팅에서도 언급했던 만외인들은 항상 왔다갔다 하기 때문에 굵은 사건사고가 아니면 별로 신경쓰지 않는다고 했어요.이 종목 역시 그랬는데요.3월 22일, 300만주의 거래량이 폭발하는 날이 있었지만, 그 날 이후 노무라 창구에 나오는 매도가 멈추면서 전체적인 외국인 포지션도 매도로 돌아섰습니다.그리고 기관의 매수세도 확인할 수 있었습니다.2년 동안 팔기만 했던 외국인이 왜 돌아왔을까요?

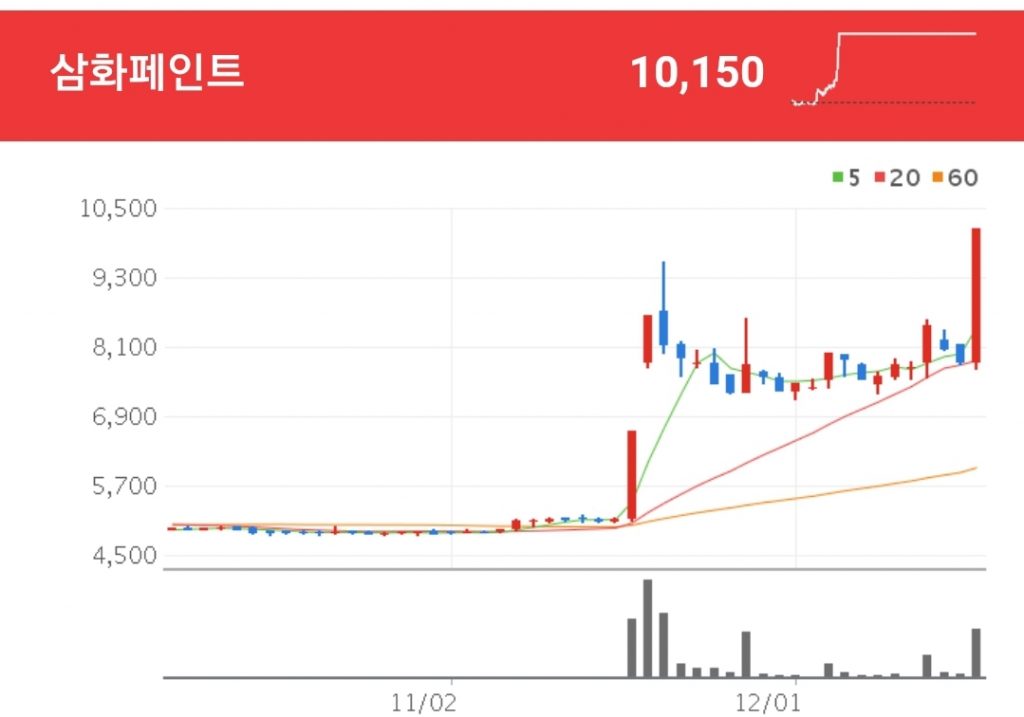

차트에서 보는 기술적 분석차트에서 보는 기술적 분석2015년 시세 대분출 이후 2020년까지 5년간 하락세 이후 시세분출을 했고 2021년 시세분출 이후 2023년 3월까지 2년간 하락한 모습을 볼 수 있습니다.그러면 하락 이후에는…?장기 하락 경향 선상 중하를 함께 돌파했다22년 10월 급락한 뒤 꼬리를 달고 나오는 모습을 보였고, 이 근처 가격대인 5400~5500원 지점을 세 차례나 기록하며 삼중바닥을 형성했습니다.같은 기간 두꺼운 구름대를 지나는 모습도 보이네요.구름대가 얇아지면서 돌파하려는 시도도 보이고 있습니다.바닥 롤링이 심한 만큼 수평선도 꾸준히 모여 하락세선인 120일선을 돌파하려는 시도도 이어지고 있습니다.삼중바닥으로부터의 매입봉 2개좀 더 최근 일자리를 확대해보면 장기 하락세선을 벗어나는 동시에 대량 거래량(300만주)을 동반한 120일대를 돌파하는 모습을 보였습니다.이러한 모습은 각각의 이평선이 저지선이 아닌 지지선으로 바뀐다고도 할 수 있습니다.단기적으로 보면 120일선 돌파 시도 때 매도할 수도 있는데, 이를 응소에 막대기로 해석해 쉴 때 모아가는 전략을 펼칠 수도 있습니다.이것은 개인적인 매매 스타일 중 하나이며, 역시 정답은 없습니다.●장기 하락세선 돌파 후 어떤 모습을 보일 것인가?강한 거래량을 수반하는 장기 하락세선 돌파는 매우 긍정적인 신호입니다.다른 페인트 종목들도 마찬가지로 움직이고 있는 강남 제비스코 조광페인트 노루페인트 KCC는 모두 기존 도료사업과 함께 2차전지, 음극재, 반도체와 얽혀 있어 개별 테마주들이 날뛰는 이 시기 페인트 테마가 주목받은 적은 아직 없습니다.삼화페인트공업은 반도체 패키지 징용 에폭시 밀봉재 기술을 한국생산기술연구원으로부터 이전받아 기술개발을 완료했다고 발표했고, 이에 따른 전용 대량설비 생산을 갖추고 시험생산에 돌입했다는 소식마저 마지막입니다.전망 및 개인적인 의견삼화페인트공업은 도료 원료 특성상 국제유가의 영향을 많이 받을 수밖에 없습니다.코로나 시대 국제유가가 폭등했을 때 국제유가가 쌀 때 사둔 비축분을 써서 잘 전달했고, 이에 22년에는 흑자전환 및 영업이익 2311% 증가라는 성과를 거두기도 했습니다.게다가 페인트 업계 전반에 가격 인상 바람이 불고 국제유가가 안정된 지금 수익은 늘어날 수밖에 없습니다.국내 시장 또한 정권이 바뀌고 재건축이 완화되고 주택 공급이 지속됨에 따라 나쁘지 않아 보입니다.다만 건설경기가 나쁜 것이 옥의 상처이긴 합니다.유증도 남발하지 않고 유보율, 부채율 모두 좋습니다.배당도 100원-50원 수준이던 과거와 달리 주당 250원이라는 파격적인 배당금도 매력적인 종목입니다.삼화페인트 공업차트 분석문은 개인적인 의견일 뿐 이 자료는 추천자료가 아닌 개인적인 정리자료임을 말씀드립니다.