상대강도지수 30 이하의 주식 두 번째 종목, 화신주식에 대해 알아보겠습니다.첫 번째 종목은 코오롱글로벌이며 아래 링크를 첨부하오니 궁금하신 분들은 (있으시면) 참고하시기 바랍니다. : )

코오롱글로벌 주가 전망을 살펴보자(인적분할 RSI 재무제표) 투자할 때 객관적 데이터보다 주관에 의존하는 경향이 강해 이제 공부를 해야겠다고 생각했습니다. 最近······blog.naver.com

역시 주린의 분석으로서 전문적이고 깊이 있는 분석을 원하신다면 슬그머니 뒤로 가세요, 부족한 점과 조언은 언제든지 감사합니다.

어떤 종목인가요?

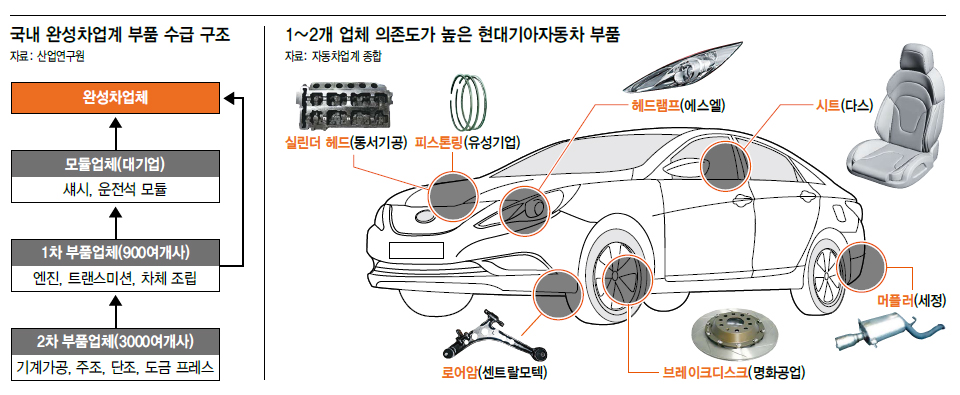

화신은 현대·기아차그룹의 자동차 관련 계열사를 주 고객으로 자동차 부품을 납품하는 회사입니다.또 2021년부터 차세대 전기차 아이오닉 5, EV6, 제네시스 GV60 등 E-GMP 제품에 공급하고 있습니다.완성차 업체와의 부품 납품 위탁계약은 특별한 변동사항이 없을 경우 자동 연장됩니다. (E-GMP는 2020년 12월 2일 현대차그룹이 공개한 자동차 실내공간 극대화와 부품모듈화가 특징인 차세대 전기차 전용 플랫폼 지식백과) 매출구조와 주표 제품은 다음과 같습니다.

다트

다트

관련 뉴스

1. [특징주] 현대, 기아차의 8월 수출 호조에 부품주 강세의 경우 주요 소식은 따로 없었습니다. 그러나 현 기차의 수출 호조에 영향을 받는다는 것은 확인할 수 있었습니다.따라서 유진투자증권에서 22년 10월 6일 발행된 현대차/기아차의 판매실적을 참고해 봤습니다.요약해보면 현대·기아차의 차량용 반도체 부족 현상에 따른 생산 차질이 완화되고 있다.9월 생산과 판매 모두 양호하고 생산 차질이 완화됨에 따라 4분기 정상 가동률 회복이 기대된다.위 내용은 유진투자증권-리서치/투자상품-리서치센터-산업분석에서 확인할 수 있습니다.또한 3분기 실적은 다소 주춤할 수 있지만 4분기 이후 다시 판매 호조에 대한 상승을 기대해 봅니다. 저의 관점은요

우선 차트를 보면 일봉상 RSI 30 이하로 12,250 고점 후 약 35% 하락한 7900원에 거래를 마쳤습니다.현재 하락의 바닥은 예측할 수 없지만, 대략적인 상승세는 끝나지 않은 것 같습니다.또 실적이든 테마든 상승 여력은 있다고 생각합니다.@FNG 가이드화신은 21년 이후 지속적으로 매출액과 영업이익, 당기순이익이 증가하고 있습니다.ROE 보시면 21년 대비 큰 폭으로 증가했습니다. 3분기는 하락할 가능성이 있지만 실제로 길거리를 걷다 보면 전기차를 예전보다 더 자주 볼 수 있습니다. 이것은 눈으로 볼 수 있는 지표라고 생각합니다. 올해 ROE가 20으로 마감하더라도 제 기준으로는 현재보다 높은 주가가 적정하다고 판단됩니다.부채비율이 약간 높지만 큰 비중을 차지하는 단기차입금은 현재 회사 실적으로 보면 무리없이 차환이 가능할 것 같습니다.매입채무도 매출채권액이 더 크기 때문에 큰 문제는 없을 것으로 예상합니다.단, 공지마다 확인은 필요합니다.다트끝맺음이번 하락이 끝나면 분명히 돌아올 텐데 저는 분할 매수 후 다시 바닥을 칠지 확인할 예정입니다.RSI 관련 포스팅이 끝난 후 자동차 부품주도 한번 정리해서 포스팅하도록 하겠습니다.오늘도 제 포스팅을 찾아주셔서 감사합니다. 여러분 부자되세요 🙂